C'est "une question à 1.000 milliards de dollars" pour Claudio Borio, le chef du département monétaire et économique de la Banque des règlements internationaux (BRI) : "Pourquoi l'inflation reste-t-elle faible ?" Dans les pays industrialisés, la reprise économique arrive enfin, les taux de chômage sont faibles ou en baisse, mais malgré ces nouvelles encourageantes les hausses de prix ne suivent pas* et demeurent en-dessous de l'objectif de 2% sur un an souhaité par la plupart des banques centrales.

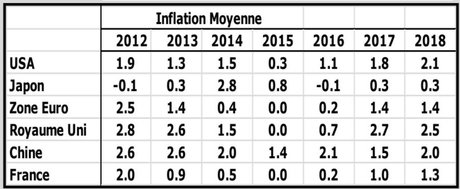

(Les chiffres de 2017 et 2018 sont prévisionnels. Source : Recherche économique / Natixis Asset Management)

La théorie économique établissait une relation entre l'activité et l'inflation. Plus l'économie est dynamique, plus le chômage baisse, faisant augmenter les salaires et donc les prix. Mais cette relation ne se vérifie plus depuis la crise, observe l'économiste Xavier Ragot, président de l'Observatoire français des conjonctures économiques (OFCE) :

"Il y a six ans, au cœur de la crise en zone euro, on avait une baisse de l'activité sans baisse de l'inflation. Aujourd'hui c'est l'inverse, on a une reprise de l'activité mais sans hausse de l'inflation. On est passé d'une situation de désinflation manquante à une situation d'inflation manquante."

Une croissance des salaires insuffisante

Que ce soit aux Etats-Unis, dans la zone euro ou au Royaume-Uni, les banques centrales ont identifié le même coupable : les salaires. Malgré un chômage bas, la croissance de ces derniers est trop faible pour pousser durablement les prix à la hausse.

En conséquence, les instituts d'émission ralentissent la sortie, voire pérennisent quasiment leur politique monétaire accommodante dans le cas de la Banque centrale européenne (BCE). La stratégie est de continuer à soutenir l'activité économique par des taux bas en attendant que les salaires progressent. Mais cette politique pourrait à terme générer de l'instabilité financière.

Pour Xavier Ragot, si la croissance des salaires est si poussive, c'est "parce que la reprise, et pas seulement en zone euro, s'est faite avec des emplois atypiques". Contrats "zéro heure" au Royaume-Uni, "mini-jobs" en Allemagne, intérim ou CDD courts en France... les recrutements via ces contrats précaires ont explosé après 2010. Résultat, les travailleurs ont davantage de difficultés à faire valoir leurs revendications, donc à obtenir des augmentations.

Concurrence salariale en zone euro

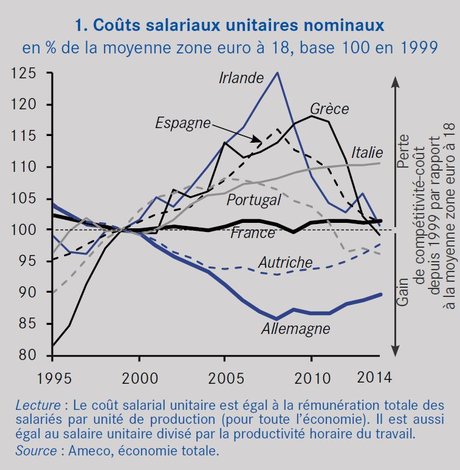

En outre, "la gestion de crise dans la zone euro a créé des pressions déflationnistes à long terme", selon le président de l'OFCE. Les Européens ont incité à des baisses de salaires, créant ainsi "une convergence déflationniste". Les coûts unitaires salariaux ont chuté pour converger vers ceux de l'Allemagne, déjà au plus bas du fait des réformes du droit du travail entamées en 1995 qui, avec l'inversion de la hiérarchie des normes, ont entraîné une baisse des salaires réels.

Défendant la politique accommodante de la BCE, Xavier Ragot juge que la solution ne peut venir uniquement de Francfort, limité dans ses pouvoirs d'intervention, mais aussi de Bruxelles:

"L'inflation ne repart pas à cause de la concurrence salariale dans la zone euro, c'est pourquoi je plaide pour un 'wage stance', pour que la Commission européenne discute avec les pays d'une harmonisation du salaire minimum, de l'indice de la fonction publique, etc. Il faut de la cohérence."

La mort de l'inflation ?

S'ils ne remettent pas en cause les effets de la faible croissance des salaires, d'autres experts jugent, a contrario des banquiers centraux, que le problème de l'inflation est structurel. En résumé, les prix vont rester bas et pour longtemps.

"La situation dans la zone euro est comparable à celle du Japon où l'inflation est morte", affirme Fabrizio Quirighetti, CIO et co-responsable de l'équipe multi-asset chez SYZ Asset Management."En réalité, les prix baissent en Europe. Les produits à haute composante technologique - le taxi grâce à Uber, les voyages grâce à Booking et Airbnb - coûtent dorénavant moins cher. Le panier des ménages tel qu'il est considéré dans l'indice des prix ne vaut pas plus aujourd'hui qu'il y a quelques années."

Les taux bas alimentent les risques de bulles

Dans ces conditions, si les banques centrales ne peuvent plus remplir leur objectif de 2% d'inflation, la politique monétaire est devenue inefficace. Pire, maintenir des taux bas peut alimenter des bulles sur les marchés. Certains ont déjà alerté sur ces risques:

"Pour le moment, on voit qu'à cause de la bonne tenue de l'économie, ce sont surtout les prix des actifs financiers et immobiliers qui s'envolent [...] Il y a de quoi s'inquiéter car les graines de la prochaine crise financière ont déjà été semées", prévient Fabrizio Quirighetti de SYZ.

Début septembre, le patron de Deutsche Bank John Cryan a appelé la BCE à en finir avec "l'argent pas cher", car "nous voyons des signes de bulles dans de plus en plus d'endroits sur le marché des capitaux, à des endroits où nous ne les attendions pas". Certes, les banquiers ont intérêt à voir les politiques monétaires se durcir, car les taux bas rognent sur leur profitabilité, mais le gendarme boursier européen, l'ESMA, fait aussi ce constat.

A Francfort, le ton est différent. "Oui, certainement c'est un danger" de maintenir une politique monétaire accommodante, a concédé le président de la BCE, Mario Draghi, lors de la conférence de presse de septembre. "Mais est-ce qu'on observe un risque de bulles ? Moi je ne vois pas de risque systémique", a-t-il martelé.

Finalement, l'inflation manquante laisse la BCE devant un dilemme :

"Il y a un arbitrage à faire : soutenir l'activité économique ou réduire les risques financiers", résume Xavier Ragot. "Si les taux augmentent on réduit les risques de bulles mais on freine l'activité. A l'inverse, si on laisse les taux bas, on soutient l'activité mais il y a plus de chances de créer de l'instabilité financière. Personnellement, je pense qu'il faut soutenir l'activité, pas seulement via la BCE mais aussi avec d'autres outils, comme le plan Juncker."

_____La Tribune__Jean C. Catalon___

*Contrairement aux autres pays industrialisés, le Royaume-Uni enregistre une inflation en forte progression. Mais, la montée des prix résulte davantage de la dépréciation de la livre sterling, conséquence de l'incertitude autour des négociations sur le Brexit, que du chômage bas.

Sem comentários:

Enviar um comentário